Myslíte na svoj dôchodok a životný štýl, aký budete mať? V dnešnej dobe si veľa ľudí myslí alebo dúfa(?), že sa nedožije dôchodku. Tak sa totiž niektorí ľudia k téme dôchodku stavajú. Štatisticky sa dôchodku dožije viac ako 80% ľudí, avšak málo z nich sa naň teší. Ani sa nečudujem, keď dnešní dôchodcovia po odrobených viac ako 40 rokoch dostanú priemerne 40% aktuálneho príjmu, čo je cca 400-450€. Stačilo by Vám to? V dnešnej dobe už sú rôzne prostriedky ako si môžu ľudia v aktívnom živote zabezpečiť slušnú rentu na dôchodku. Dobrým začiatkom môže byť napr.aj II a III.pilier.

V predchádzajúcom článku sme sa venovali hlavne tomu, kde nájsť zdroje na budovanie nezávislosti. Nehnuteľnosti sú síce možná investícia, ale nie je to také jednoduché. Riziko je pokles cien nehnuteľnosti, resp. nízky rast, poškodenie nehnuteľnosti nájomníkmi, neobsadenosť. Nehnuteľnosť treba skôr brať ako zabezpečenie a mala by tvoriť tretinu celkového majetku.

Pre ďalšie investovanie financií existuje niekoľko možností, ako ich zhodnotiť a teda aj zarobiť. Na bežnom účte by ste mali mať peniaze iba na bežné výdavky.

Ak máte na konci mesiaca plusovú hodnotu, z polovice ste vyhrali.

Niektorí z Vás sporia na sporiace účty-podúčty so zhodnotením ani nie na úrovni inflácie Ďalší majú termínované vklady, kde je potrebné vložiť jednorázovo určitú sumu (lepší úrok až pri vklade nad 100.000,- ale vyššie riziko ako investícia). Oba spôsoby sú na určité obdobie väčšinou 3-5 rokov a k peniazom sa viete dostať až po ukončení daného obdobia. V prípade skoršieho výberu o úroky prídete a ešte dostanete sankciu. Ani v jednom ani v druhom prípade to nie je spôsob pre dlhodobé udržanie reálnej hodnoty peňazí a zdolanie inflácie. Môžu byť ale súčasťou rozloženia portfólia podľa zámeru a cieľa.

Ďalším a asi jediným nástrojom pre sporenie resp. pre najvyššie zhodnotenie sú podielové fondy. Ešte stále veľa ľudí o tejto forme vie málo, resp. veľmi tejto forme investovania neveria. Boja sa.

Podielové fondy a ich porovnanie so sporiacimi účtami a termínovanými vkladmi

* Vyššie zhodnotenie

* Ochrana pred infláciou

* Financie kedykoľvek k dispozícií aj bez poplatku v závislosti od spoločnosti a programu (ale nie ako z bankomatu, prevod cca do týždňa)

* Peniaze môžeme rozumne premiestňovať do iných typov fondov, podľa stavu trhu

* Široká ponuka fondov a stratégií a flexibilita podla vašich možností,zámeru a horizontu

Treba si len určiť

* Horizont investície – čas kedy chcete byť nezávislý a užívať si dôchodok

* Akú chcete mať rentu (koľko chcete mať mesačne alebo akú čiastku chcete dosiahnuť)

* Investovanie jednorázovo či pravidelne ideálne so železnou pravidelnosťou ale je tu určitá voľnosť ak to nevychádza tak sa nedá, nič sa nestane nezruší ale neskôr sa dostanete k cieľovej čiastke, zároveň sa tam dá vkladaj aj mimoriadne ako chcete.

* vhodnú správcovskú spoločnosť(nie banka ani poisťovňa), či odborníka, ktorý Vám to všetko nastaví podľa vašich predstáv a možností.

Dôležité je zistiť Váš investičný profil. Kam by ste sa zaradili? Aký ste typ investora?

Konzervatívny / opatrný – hľadáte nízku rizikovosť, nízke kolísanie a k tomu aj adekvátne zhodnotenie

Vyvážený / vyrovnaný – láka Vás o niečo vyššie zhodnotenie ale nechcete podstúpiť veľké kolísanie

Rastový/dynamický /odvážny – vysoký výnos ale aj vyššie kolísanie. Toto je odporúčané na dlhodobý horizont a kolísanie je v čase zanedbateľné, pri dobre zvolených fondoch

Trošku teórie – Čo je podielový fond?

V skratke ide o majetok, ktorý tvoria cenné papiere, peňažné prostriedky a iné majetkové hodnoty, ktoré sú v spoločnom vlastníctve investorov-sporiteľov, ktorých vlastnícke práva a teda ich podiely sú vyjadrené podielovými listami.

Podielový fond nemá právnu subjektivitu. Spravuje ho správcovská spoločnosť a majetok v podielovom fonde nie je súčasťou majetku správcovskej spoločnosti ako je to napr. v banke.

V jednom podielovom fonde môže byť napríklad aj viac ako 100 rôznych akcií firiem, pričom každý podielnik získa alikvotnú časť z majetku každej firmy v podielovom fonde. Môžeme si to predstaviť aj ako kúsok torty, kde podielnik získa malý kúsok z každej plnky v torte. Čím sa znižuje aj riziko straty investície, pretože šanca, že by zbankrotovalo všetkých 100 firiem v portfóliu naraz je takmer nulová.

Hodnota investície môže v čase kolísať v závislosti od zvolenej stratégie. To je možné znížiť kombináciou rôznych druhov fondov alebo dostatočnou dĺžkou investície. Otvorený podielový fond ponúka podielnikom možnosť kedykoľvek do fondu vstúpiť alebo z fondu vystúpiť.

Správny výber vhodného podielového fondu či stratégie je kľúčovým predpokladom pre úspech v investovaní.

A teraz matematika…

U 40 ročného klienta je stále dosť času, aby za 25 rokov pri voľbe napr. dynamického zabezpečenie dosiahol optimálny dôchodok.

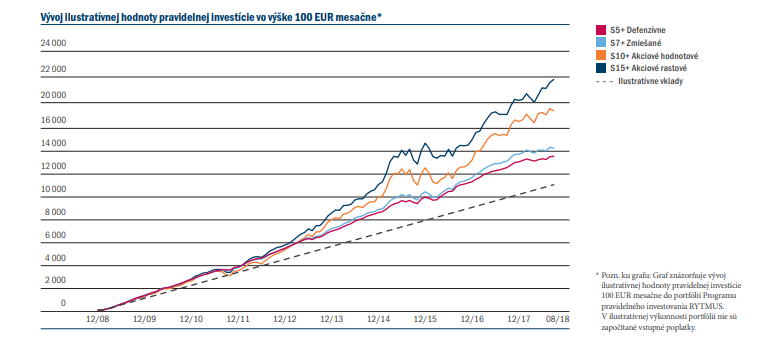

Takto vyzerá graf, podľa toho, ktorú stratégiu/profil si zvolíte:

(zdroj pioneerinvestmets.sk)

Ako je vidieť z dlhodobého hľadiska je najefektívnejšia rastová stratégia.

Štatistika hovorí, že pri zhodnotení cca 7% p.a. za 10 rokov sa vklad (jednorazový) zdvojnásobí a za ďalších 10 už môžete počítať so štvornásobkom. Občasné výkyvy na grafe s vašimi vkladmi nič zásadné neurobia.

Číselne pri vklade 100€ mesačne po dobu 25 rokov bude vaše zhodnotenie vyzerať pri rôznych stratégiách približne takto :

Vklad celkovo 30.000,-

Defenzívna/konzervatívna stratégia zhodnotenie cca 2-3% vytvorí 41.000,- a rentu vo výške cca 240€

Zmiešaná/vyvážená stratégia zhodnotenie cca 4-5% vytvorí 55.000,- a rentu cca 320€

Akciová/dynamická stratégia zhodnotenie cca 6-7% vytvorí 67.000,- a rentu cca 400€

Tieto informácie majú samozrejme iba informatívny charakter a vysvetľujú ako funguje investovanie do fondov. Rovnako aj výpočet je len všeobecný a všetko závisí od vašich možností, zámeru a profilu. Bližšie sa na vaše možnosti môžeme pozrieť osobne.